Assegni circolari e pignoramento: strategie di difesa per il creditore

- oraziol59

- 8 giu

- Tempo di lettura: 2 min

Nel contesto delle esecuzioni forzate, una prassi sempre più diffusa da parte dei debitori consiste nello svuotare il proprio conto corrente mediante l’emissione di assegni circolari, eludendo così l’azione del creditore. Questo comportamento, pur non essendo formalmente illecito, compromette l’efficacia della procedura di pignoramento, generando un evidente squilibrio tra le parti coinvolte.

Il nodo giuridico: assegni emessi ma non riscossi

L’assegno circolare è uno strumento di pagamento garantito dalla banca emittente e, in quanto tale, è percepito come sicuro. Tuttavia, quando viene utilizzato dal debitore per sottrarre somme al pignoramento — intestandolo a sé stesso o a soggetti terzi — e conservato senza incasso, la disponibilità liquida sul conto si azzera, ostacolando il soddisfacimento del credito.

Questa manovra, sebbene lecita nella forma, è sostanzialmente elusiva, poiché maschera un trasferimento apparente di fondi che in realtà rimangono nella disponibilità del debitore.

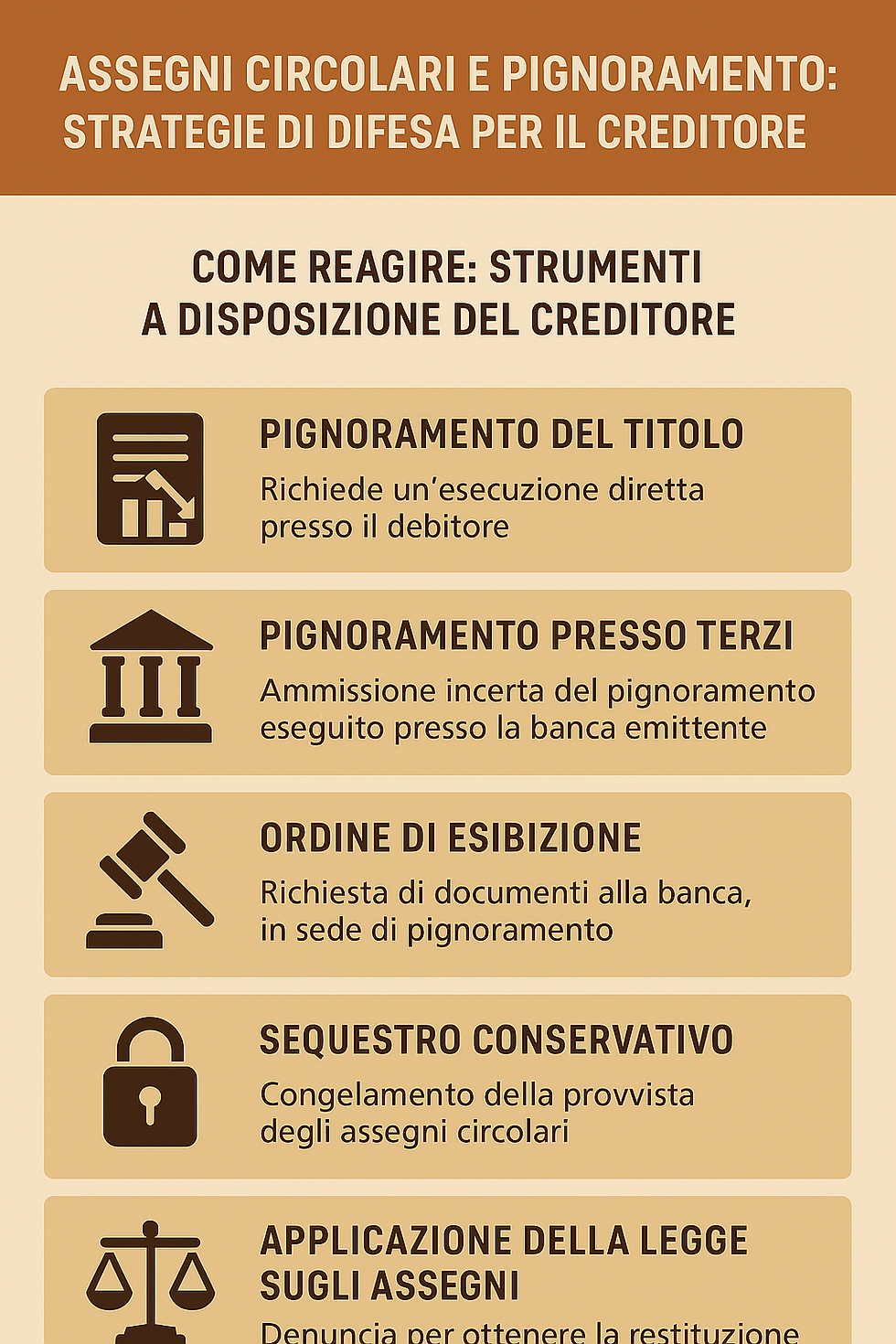

Come reagire: strumenti a disposizione del creditore

Il creditore ha alcune vie percorribili per contrastare tale comportamento:

Pignoramento del titolo:È possibile procedere al pignoramento dell’assegno circolare, trattandolo come credito del debitore. Tuttavia, secondo un orientamento giurisprudenziale risalente, ciò richiede un’esecuzione diretta presso il domicilio del debitore e la materiale apprensione del titolo, operazione complessa e raramente efficace.

Pignoramento presso terzi:Alcuni orientamenti, anche in giurisprudenza, ritengono ammissibile un pignoramento eseguito presso la banca che ha emesso l’assegno. Tale tesi si fonda sull’interpretazione della banca come soggetto obbligato e quindi pignorabile ai sensi dell’art. 543 c.p.c. Tuttavia, la validità di questa modalità non è pacifica e potrebbe essere oggetto di opposizione da parte del debitore.

Ordine di esibizione (art. 210 c.p.c.):Strumento più concreto consiste nel chiedere al giudice, in sede di pignoramento, di ordinare alla banca la produzione di documenti — come gli estratti conto — che permettano di individuare l’eventuale emissione di assegni circolari e il mantenimento della provvista. Questo consente al creditore di ricostruire i movimenti finanziari sospetti e di contestare eventuali violazioni del blocco imposto dal pignoramento.

Sequestro conservativo:Se emerge che il debitore ha richiesto assegni circolari a proprio nome senza procedere all’incasso, si può chiedere un sequestro conservativo del titolo stesso, garantendo così il congelamento della provvista in vista dell’espropriazione.

Applicazione della Legge sugli assegni (R.D. 1736/1933):In presenza di assegni circolari non trasferibili e non incassati, il creditore può fare leva sulle norme che regolano il pagamento dopo la denuncia di smarrimento, per forzare la restituzione delle somme non ancora corrisposte.

Buone prassi per rafforzare l’efficacia del pignoramento

Per prevenire l’elusione mediante assegni circolari, è utile che l’atto di pignoramento specifichi chiaramente che esso si estende anche alle somme relative a titoli di credito emessi e non ancora riscossi. Questo chiarimento rafforza la posizione del creditore sin dalla fase iniziale dell’esecuzione.

Conclusioni

Il fenomeno dell’utilizzo degli assegni circolari per sottrarre fondi al pignoramento richiede strategie difensive puntuali e informate. Attraverso un mix di strumenti giuridici — dall’esibizione di documenti al sequestro dei titoli — è possibile contenere le condotte elusive e preservare l’effettività del diritto di credito. Tuttavia, è essenziale che ogni azione sia ben documentata e supportata da richieste precise al giudice dell’esecuzione, per evitare eccezioni di nullità e rendere inattaccabili i provvedimenti ottenuti.

Commenti